La fraude financière ne concerne pas uniquement les grandes entreprises. Elle peut apparaître dans une PME, une coopérative ou une association. Elle ne naît pas toujours d’un plan cynique. Elle résulte souvent d’une pression silencieuse, d’une opportunité non contrôlée et d’une justification personnelle.

Nous avons tous été confrontés à une situation de fraude, que ce soit directement ou indirectement. Nous avons pu en être témoins, victimes ou parfois acteurs, même involontaires.

Il s’agit d’un sujet d’éthique, mais aussi de culture d’entreprise, de fonctionnement organisationnel et de reconnaissance des signaux faibles. La fraude s’installe dans la durée et peut coûter cher à tous les niveaux.

Les enseignements des grands scandales

Pendant deux années, j’ai accompagné des étudiants en Master Finance à l’IFA Business School pour étudier plusieurs affaires emblématiques. Chaque cas révèle un mécanisme spécifique, mais tous illustrent des failles systémiques qui ont permis à la fraude de s'installer.

- FTX : Cette plateforme d’échange de cryptomonnaies s’est effondrée en raison d’une gestion totalement opaque, d’un mélange des fonds entre entités, d’une gouvernance inexistante et d’un leader charismatique dont les décisions échappaient à tout contrôle. La particularité de ce cas repose sur la rapidité d’expansion de l’entreprise sans aucune infrastructure de contrôle solide.

- Olympus : Ce scandale concerne la dissimulation de pertes financières massives pendant plus d’une décennie. Le mécanisme reposait sur des opérations financières complexes et un réseau de complicités internes. Ce cas illustre la capacité d’une organisation à maintenir une fraude durablement grâce à une culture de la loyauté aveugle et de la hiérarchie autoritaire.

- WorldCom : Cette entreprise a gonflé artificiellement ses bénéfices en capitalisant des dépenses opérationnelles. La direction a instauré une pression constante sur les résultats, poussant les équipes à maquiller les comptes pour maintenir la confiance des investisseurs. La spécificité de ce cas tient à la normalisation progressive de pratiques frauduleuses au sein du service financier.

- Société Générale : L’affaire Kerviel montre comment un salarié isolé a pu contourner les procédures internes pour engager des montants colossaux sur les marchés. L’absence de contre-pouvoir, la confiance excessive de la hiérarchie et l’insuffisance des contrôles ont permis cette dérive. Ce cas met en lumière le danger d’un système où la performance individuelle prime sur la vérification collective.

Ces cas présentent plusieurs éléments récurrents :

- Une pression économique, humaine ou symbolique,

- Une vigilance organisationnelle insuffisante,

- Une tolérance implicite nourrie par les habitudes ou la peur.

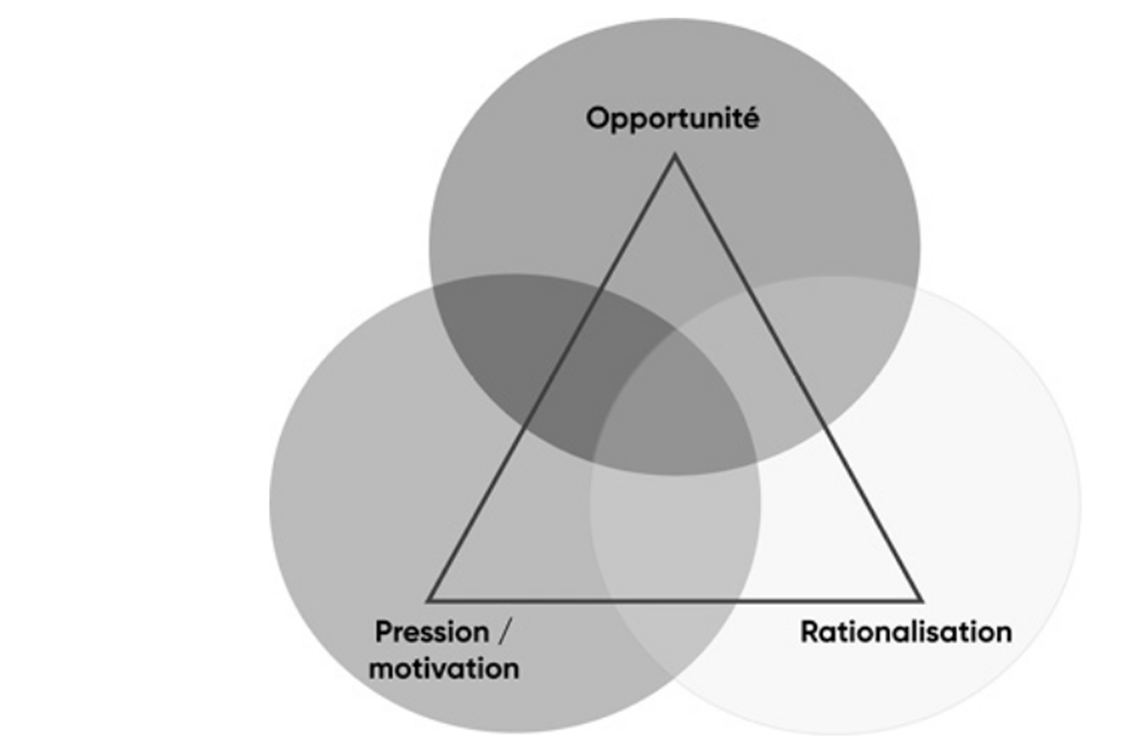

Ces éléments composent ce que l’on appelle le triangle de la fraude.

Le triangle de la fraude : trois facteurs, des situations multiples

Le modèle de Donald Cressey identifie trois facteurs nécessaires à la survenue d’une fraude : la pression, l’opportunité et la rationalisation. Dans tous ces cas, la fraude ne se déclenche que lorsque les trois éléments sont réunis.

Exemple n°1 : Le dirigeant

- Pression : Le dirigeant prépare une levée de fonds. Il doit montrer des chiffres convaincants pour séduire les investisseurs. La pression vient de l'extérieur (marché, investisseurs), mais aussi de l'intérieur (son équipe, sa propre ambition).

- Opportunité : Il a un accès direct à l'information financière, au reporting, aux outils de présentation. Il n'existe pas de contre-pouvoir structuré ou d'audit externe fréquent.

- Rationalisation : Il se persuade qu'il agit pour le bien de la structure, que le projet mérite cet écart temporaire, que les résultats rattraperont le mensonge initial.

Exemple n°2 : Le chef comptable

- Pression : Elle fait face à des charges personnelles imprévues. Elle est sous-payée, en situation de stress chronique, et perçoit peu de reconnaissance.

- Opportunité : Elle est en charge de la saisie et de la validation des paiements, sans supervision. Les procédures sont floues, les accès peu restreints.

- Rationalisation : Elle se dit qu'elle remboursera rapidement, qu'elle n'est pas assez valorisée, et qu'après tout, personne ne s’en apercevra.

Exemple n°3 : Le collaborateur frustré

- Pression : Il s'est vu refuser une promotion après plusieurs années d’investissement. Il sent que ses efforts ne sont pas reconnus, ni récompensés.

- Opportunité : Il administre des outils ou des fichiers sensibles. Il peut manipuler des données ou orienter des décisions en interne sans contrôle direct.

- Rationalisation : Il estime qu’il compense une injustice. Il veut équilibrer un traitement qu’il juge inéquitable. Il ne se vit pas comme un fraudeur, mais comme un rééquilibreur.

Observations issues des missions réalisé par ASTEMA

Dans mes interventions comme DAF à temps partagé, nous avons pu constater un manque d’acculturation aux enjeux de trésorerie, de risque et de contrôle. Les équipes sont souvent investies, mais mal préparées à reconnaître les situations à risque :

- Enregistrement de faux clients dans un ERP pour gonfler le chiffre d’affaires,

- Collusion avec un transporteur détournant des livraisons,

- Falsification de factures fournisseurs,

- Changements de RIB acceptés sans vérification.

Prévenir la fraude : les leviers essentiels

- Sensibiliser : former les équipes aux risques, aux flux financiers et aux signaux d’alerte.

- Structurer : définir des responsabilités claires et des procédures simples.

- Séparer : garantir la séparation des fonctions entre validation, exécution et enregistrement.

- Tracer : documenter systématiquement les opérations et assurer leur traçabilité.

- S’entourer : solliciter un regard extérieur régulier pour évaluer les pratiques internes.

Conclusion : bâtir une culture de la vigilance

La fraude est rarement une question morale individuelle. Elle signale souvent une faiblesse structurelle dans l’organisation.

Elle peut être évitée par une culture de la clarté, du questionnement et de la rigueur. Une fonction finance bien positionnée permet d’instaurer ce cadre, de manière souple mais efficace.

Une question posée au bon moment peut suffire à désamorcer un risque avant qu’il ne devienne un problème.

👉 ASTEMA propose des journées de sensibilisation à la fraude financière, organisées en entreprise, pour former les collaborateurs aux risques du quotidien. Ces sessions mêlent cas concrets, partages d’expériences et conseils pratiques.

👉 C’est aussi une mission centrale du DAF à temps partagé : structurer des dispositifs de prévention, fluides et adaptés à la taille de l’entreprise.